Important Government Scheme for all Examination

सरकारी योजनायें: वित्त मंत्रालय

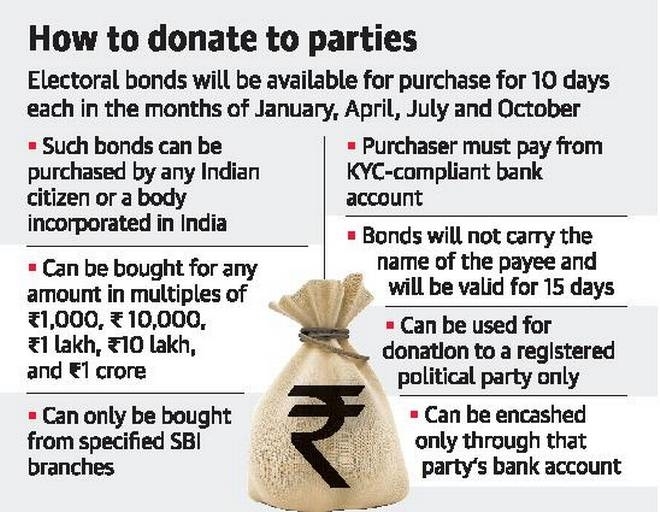

1. चुनावी बॉन्ड योजना

यह योजना वर्ष 2017 के बजट के दौरान घोषित की गई थी जिसका उद्देश्य सभी प्रमुख राजनीतिक दलों को दान दी गई धनराशि का आंकलन करना था।यह देश में राजनीतिक वित्त पोषण प्रणाली को साफ करने में मदद करता है।एक चुनावी बॉन्ड को प्रोमिसरी नोट और ब्याज मुक्त बैंकिंग उपकरण जैसे धारक उपकरण के रूप में डिजाइन किया गया है।चुनावी बॉन्ड का 15 दिनों का जीवनकाल होगा और इन्हें केवल भारतीय स्टेट बैंक की निर्दिष्ट शाखाओं से ही खरीदा जा सकता है।चुनावी बॉन्ड को 1,000 रुपये, 10,000 रुपये, 1 लाख रुपये, 10 लाख रुपये या 1 करोड़ रुपये के गुणजों के रूप में किसी भी मूल्य का खरीदा जा सकता है।दाता, अपनी पसंद की पार्टी में बांड दान कर सकते हैं जिसे 15 दिनों के भीतर पार्टी के सत्यापित खाते के माध्यम से कैश किया जा सकता है।एक भारतीय नागरिक अथवा भारत में निगमित निकाय, बॉन्ड खरीदने के लिए योग्य है।चुनावी बॉन्ड का इस्तेमाल केवल जन प्रतिनिधित्व अधिनियम, 1951 (1951 का 43) की धारा 29 A के अंतर्गत पंजीकृत राजनीतिक दलों को दान देने के लिए ही किया जा सकता है और जिन राजनीतिक दलों ने लोकसभा अथवा राज्य सभा के लिए पिछले सामान्य चुनावों में मतदान किए गए वोटों में से एक प्रतिशत से भी कम वोट नहीं प्राप्त किए हैं।इन बॉन्डों में भुगतानकर्ता का नाम नहीं होगा।

2. प्रधानमंत्री व्यय वन्दना योजना(PMVVY)

60 वर्ष एवं अधिक आयु वाले वरिष्ठ नागरिकों के लिएइस योजना में 10 वर्षों के लिए देय मासिक (8.30% प्रतिवर्ष के बराबर) एक सुनिश्चित 8% प्रतिवर्ष की वापसी प्रदान की जाती है।इसे LIC द्वारा संचालित किया जाएगा|

3. जन सुरक्षा योजना

(i) प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY)

PMJJBY यह एक-वर्षीय जीवन बीमा योजना है|वर्ष से वर्ष यह पुनर्निर्मित होती है, जिसमे किसी कारण से मृत्यु के लिए एवं 18 से 50 वर्ष के आयु वर्ग के लोगों के लिए भी योजना शामिल है|प्रति वर्ष प्रति सदस्य 330/- रुपयों का प्रीमियम2 लाख रुपये का जीवन बीमा

(ii) प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY)

प्रतिवर्ष 12 रुपये का प्रीमियमआयु वर्ग 18 से 70 वर्षइसके अंतर्गत, दुर्घटना मृत्यु एवं स्थायी कुल विकलांगता के लिए 2 लाख रुपयों एवं स्थायी आंशिक विकलांगता के लिए 1 लाख रुपयों की योजना है|

(iii) अटल पेंशन योजना (APY)

2015 में आरम्भ हुयी और ‘स्वावलम्बन योजना’ का स्थानान्तरण किया|सभी बैंक खाए धारकों जो किसी भी सांविधिक सामजिक सुरक्षा योजना के सदस्य नहीं है, के लिए खुली हुयी है|असंगठित क्षेत्र के सभी नागरिकों के लिए ध्यान केन्द्रितआयु सीमा-

निम्नतम आयु- 18 वर्ष

अधिकतम आयु- 40 वर्षसंघ सरकार ग्राहक के योगदान का 50% या 1000 प्रतिवर्ष, जो भी कम हो सह-योगदान भी देगा। (from Financial Year 2015-16 to 2019-20. )ग्राहकों को एपीवाई में शामिल होने की उम्र से 60 वर्ष की आयु तक निर्धारित योगदान राशि का योगदान करना आवश्यक है।उनके योगदान के आधार पर, सदस्यों को 60 वर्ष की आयु में निश्चित पेंशन मिलेगी।

4. प्रधानमंत्री मुद्रा योजना (PMMY)

2015 में आरम्भ हुयी|इस योजना में, Mudra (Micro Units Development and Refinance Agency) मुद्रा बैंक को MFI(Micro Financial institutions) जो कि सभी MSMEs को लोन प्रदान करते हैं, को पूंजी देने के लिए खोला गया|बैंक मुख्यालय मुंबई में है।SC/ST उद्यमों को पूंजी प्राथमिकता दी जायेगी|MUDRA बैंक ने लोन/ऋण के तीन साधन आरम्भ किये हैं:

(i) शिशु- 50,000 रुपयों तक ऋण

(ii) किशोर- 50,000 रुपयों से अधिक एवं 5 लाख रुपयों तक

(iii) तरुण- 5 लाख रुपयों से अधिक एवं 10 लाख रुपयों तक

5. वरिष्ठ पेंशन बीमा योजना

60 वर्ष या अधिक आयु वाले लोगों को सामजिक सुरक्षा प्रदान करना|LIC के माध्यम से निर्माणयह दस साल के लिए 9% प्रति वर्ष की वापसी की दर पर आधारित एक सुनिश्चित पेंशन प्रदान करेगी।

6. सशक्त: एन.पी.ए. के लिए 5-प्रवृत्त रणनीति

सरकार ने पंजाब नेशनल बैंक के चेयरमैन सुनील मेहता के नेतृत्व में बैंकरों की एक समिति द्वारा प्रस्तुत एक रिपोर्ट स्वीकार कर ली गई है।समिति ने पांच-प्रवृत्त रणनीति - परियोजना 'सशक्त' की सलाह की है।'सशक्त' का अर्थ है मजबूत बनाना और संपूर्ण उद्देश्य सार्वजनिक क्षेत्र के बैंकों की क्रेडिट क्षमता, क्रेडिट संस्कृति और पोर्टफोलियो को मजबूत करना था।पैनल ने 500 करोड़ रुपये से अधिक के एन.पी.ए. मामलों से निपटने के लिए वैकल्पिक निवेश निधि (ए.आई.एफ.) के ढांचे के तहत ए.एम.सी. (संपत्ति प्रबंधन कंपनी) के निर्माण की सलाह दी है,रेजोल्युशन प्रक्रिया पूरी तरह से बैंकों द्वारा की जाएगी।

7. प्रधानमंत्री जन धन योजना (PMJDY)

प्रधानमंत्री जन-धन योजना (M.J.D.Y) वित्तीय समावेशन के लिए भारत का राष्ट्रीय मिशन है जो बैंकिंग बचत और जमा खाते, प्रेषण, क्रेडिट, बीमा, पेंशन एक किफायती तरीके से वित्तीय सेवाओं में पहुँच सुनिश्चित करने के लिए हैंइसकी घोषणा 15 अगस्त 2014 को प्रधान मंत्री श्री नरेंद्र मोदी द्वारा की गई थी।शुरुआत में इसे 4 साल के लिए लॉन्च किया गया था लेकिन बाद में इसे बढ़ा दिया गया।यह वित्त मंत्रालय के वित्तीय सेवा विभाग द्वारा चलाया जाता है।खाता किसी भी बैंक शाखा या व्यवसाय संवाददाता (बैंक मित्र) आउटलेट में खोला जा सकता है।पीएमजेडीवाई के तहत खोले गए खातों को जीरो बैलेंस के साथ खोला जा रहा है।

महत्वपूर्ण प्रावधान:

योग्यता: न्यूनतम आयु: 18 वर्ष

अधिकतम आयु: 60 वर्ष1 लाख रुपये के इनबिल्ट दुर्घटना बीमा कवर के साथ बुनियादी बैंक खाते और RuPay डेबिट कार्ड खोलने पर ध्यानओवरड्राफ्ट सुविधा: 5000 रुपये

नए परिवर्तन:

योग्यता: न्यूनतम आयु: 18 वर्ष

अधिकतम आयु: 60 वर्षओवरड्राफ्ट सुविधा: 10000 रुपये।नए RuPay कार्डधारकों के लिए दुर्घटना बीमा कवर को 1 लाख से बढ़ाकर 2 लाख कर दिया गया है।

8. राष्ट्रीय पेंशन प्रणाली

यह पहॅुंच में आसान, कम लागत वाला, कर-कुशल, लचीला और पोर्टेबल सेवानिवृत्ति बचत खाता है।इसे वर्ष 2004 में शुरू किया गया था और शुरुआत में इसे नई सरकारी भर्ती (सशस्त्र सेनाओं को छोड़कर) के लिए पेश किया गया था।इसका उद्देश्य देश में पेंशन सुधारों को स्थापित करना और नागरिकों में सेवानिवृत्ति के लिए बचत करने की आदत पैदा करना है।इसका उद्देश्य सभी नागरिकों को सेवानिवृत्ति आय प्रदान करना है। इसके अतंर्गत व्यक्ति अपने सेवानिवृत्ति खाते में योगदान देता है।इसे मई, 2009 से स्वैच्छिक आधार पर असंगठित क्षेत्र के श्रमिकों सहित देश के सभी नागरिकों के लिए बढ़ाया गया था।एन.पी.एस. को पेंशन निधि विनियामक एवं विकास प्राधिकरण (पी.एफ.आर.डी.ए.) द्वारा शासित और प्रशासित किया जाता है।वर्तमान में, 18 से 65 वर्ष की आयु का कोई भी भारतीय व्यक्ति स्वेच्छा से एन.पी.एस. में शामिल हो सकता है।एन.आर.आई., एक एन.पी.एस. खाता खोल सकता है, जब कि एन.आर.आई. द्वारा किया गया योगदान समय-समय पर आर.बी.आई. और फेमा द्वारा निर्धारित विनियामक आवश्यकताओं के अधीन हैं।

9. स्टैंड अप इंडिया स्कीम

5 अप्रैल 2016 को प्रधान मंत्री नरेंद्र मोदी ने महिलाओं और एससी और एसटी समुदायों में उद्यमशीलता का समर्थन करने के लिए स्टैंडअप इंडिया का शुभारंभ किया।यह योजना वित्तीय सेवा विभाग (डीएफएस), वित्त मंत्रालय, भारत सरकार द्वारा लिखित है।स्टैंड-अप इंडिया स्कीम एक ग्रीनफील्ड एंटरप्राइज स्थापित करने के लिए कम से कम एक अनुसूचित जाति (अनुसूचित जाति) या अनुसूचित जनजाति (एसटी) उधारकर्ता और कम से कम एक महिला उधारकर्ता के लिए 10 लाख रुपये से 1 करोड़ रुपये के बीच बैंक ऋण की सुविधा देता है।

10. स्वर्ण मुद्रीकरण योजना

इसे साल 2015 में लॉन्च किया गया था।यह एक स्वर्ण बचत खाता है जो उस स्वर्ण के लिए ब्याज अर्जित करेगा जो आप इसमें जमा करते हैं।ब्याज सीमा- 2.25-2.50%स्वर्ण जमा का कार्यकाल न्यूनतम एक वर्ष के लिए लंबी अवधि का उद्देश्य घरेलू मांग को पूरा करने के लिए सोने के आयात पर देश की निर्भरता को कम करना है।व्यक्तिगत और संयुक्त जमाकर्ताओं के अलावा, इस योजना का लाभ अब धर्मार्थ संस्थानों, केंद्र सरकार, राज्य सरकार या केंद्र सरकार या राज्य सरकार के स्वामित्व वाली किसी अन्य संस्था द्वारा उठाया जा सकता है।

11. सॉवरेन गोल्ड बॉन्ड योजना

यह बांड, भारत सरकार की तरफ से भारतीय रिजर्व बैंक द्वारा जारी किया जाता है।पात्रता: यह बांड व्यक्तियों, एच.यू.एफ., ट्रस्ट, विश्वविद्यालयों और धर्मार्थ संस्थानों सहित निवासी संस्थाओं को बिक्री के लिए प्रतिबंधित किए गए हैं।मूल्यवर्ग: बॉन्ड को 1 ग्राम की मूल इकाई के साथ सोने के ग्राम के गुणकों के रूप में बेंचा जाएगा।समयावधि: बॉन्ड को 8 वर्षों की अवधि के लिए निवेश किया जाएगा, इसके अतिरिक्त आप ब्याज भुगतान तिथियों पर 5वें, 6वें और 7वें वर्ष में अपने निवेश को निकाल सकते हैं।न्यूनतम आकार: न्यूनतम स्वीकार्य निवेश 1 ग्राम सोने का है।अधिकतम सीमा: किसी व्यक्ति के लिए सदस्यता की अधिकतम सीमा 4 कि.ग्रा. है।एच.यू.एफ. के लिए 4 कि.ग्रा. और ट्रस्ट के लिए 20 किलोग्राम और समान संस्थाओं के लिए प्रत्येक वित्तीय वर्ष में (अप्रैल-मार्च) सरकार द्वारा समय-समय पर घोषित किया जाता है।संयुक्त धारक: संयुक्त धारक के मामले में 4 कि.ग्रा. की निवेश सीमा केवल पहले आवेदक को लागू की जाएगी।जारी मूल्य: 999 शुद्धता के सोने की प्रतिदिन की बंदी कीमत के सामान्य औसत के आधार पर भारतीय रुपये में बॉन्ड की कीमत निर्धारित की जाएगी।

12. किसान क्रेडिट कार्ड

इस योजना का उद्देश्य लचीलेपन के साथ एकल खिड़की के तहत बैंकिंग प्रणाली से पर्याप्त और समय पर ऋण सहायता प्रदान करना है।केसीसी योजना के तहत पात्र किसानों में छोटे किसान, सीमांत किसान, शेयर क्रापर, मौखिक पट्टेदार और किरायेदार किसान शामिल हैं।स्वयं सहायता समूह (SHG) या संयुक्त देयता समूह (JLG) भी योजना के तहत लाभ उठाने के लिए पात्र हैं।

13. प्रोजेक्ट सक्षम

यह केंद्रीय उत्पाद और सीमा शुल्क बोर्ड के एक नए अप्रत्यक्ष कर नेटवर्क (सिस्टम एकीकरण) के निर्माण के लिए है।परियोजना में मदद करेगा:

(ए) जीएसटी का कार्यान्वयन

(बी) भारतीय सीमा शुल्कएकल खिड़की इंटरफेस का विस्तार व्यापार सुविधा के लिए

(सी) अन्य करदाता के लिए डिजिटल इंडिया के तहत अनुकूल पहल, केंद्रीय उत्पाद एवं सीमा शुल्क बोर्ड की ईज ऑफ डूइंग बिजनेस।

Comments

Post a Comment

Useful